Joined September 2016

- Tweets 45,460

- Following 20,518

- Followers 191,954

- Likes 149,525

22,309 Photos and videos

Pinned Tweet

Feb 20

最新キャロライン報道官会見全訳:どうなるイラン?ガザはどうなる?トランプ関税にも関わらず物価は高騰せず推移。ならばなぜ牛肉は高騰したか?そのカラクリを解説。note,foomii,ニコニコで配信!

note.com/witty_clover608/n/n…

foomii.com/00288/20260220152…

nicochannel.jp/camustakayasu…

27

143

64,503

2024年のSkate Americaのエキシビションガラでのアンバー・グレン選手。ストリートファイターの衣装が良く似合う。

5

11

118

9,065

選択的夫婦別姓を推進するのも結局は多文化共生のため。世界的に、法律で夫婦に同姓を義務付けている国は日本以外にほとんどない。それを指摘されて役人がアタフタしている。

18

82

378

19,635

国際緊急経済権限法は大統領に「関税を課す権限」を与えていないというのが最高裁の判決。そもそも具体的に何の規制は可能かとは明確に書かれていないのに関税は認められていないと言う。要するに最後は法解釈の範囲で司法がいかようにもできてしまうことになる。あとは議会で通すことになるが、現時点では議会通過は難しいだろう。つまりトランプは関税を武器に戦争を停止することが不可能になる。世界が変な方向に動き出す。

9

12

71

8,482

女子フィギュアで5位入賞したアンバー・グレンもガチオタだった。彼女の口から「SPY×FAMILY」とか「薬屋のひとりごと」というタイトルがでてくるとは!恐るべしアニメの浸透。

102

1,706

12,749

540,084

最高裁がトランプ関税を無効化した罪は大きい。トランプは今まで関税を武器に8つの戦争を終わらせてきた。そのすべてが瓦解することになる。選挙で選ばれていない司法が政治を左右している。欧州が欧州人権裁判所の椅子でもチラつかせたか?

10

85

357

6,709

Feb 20

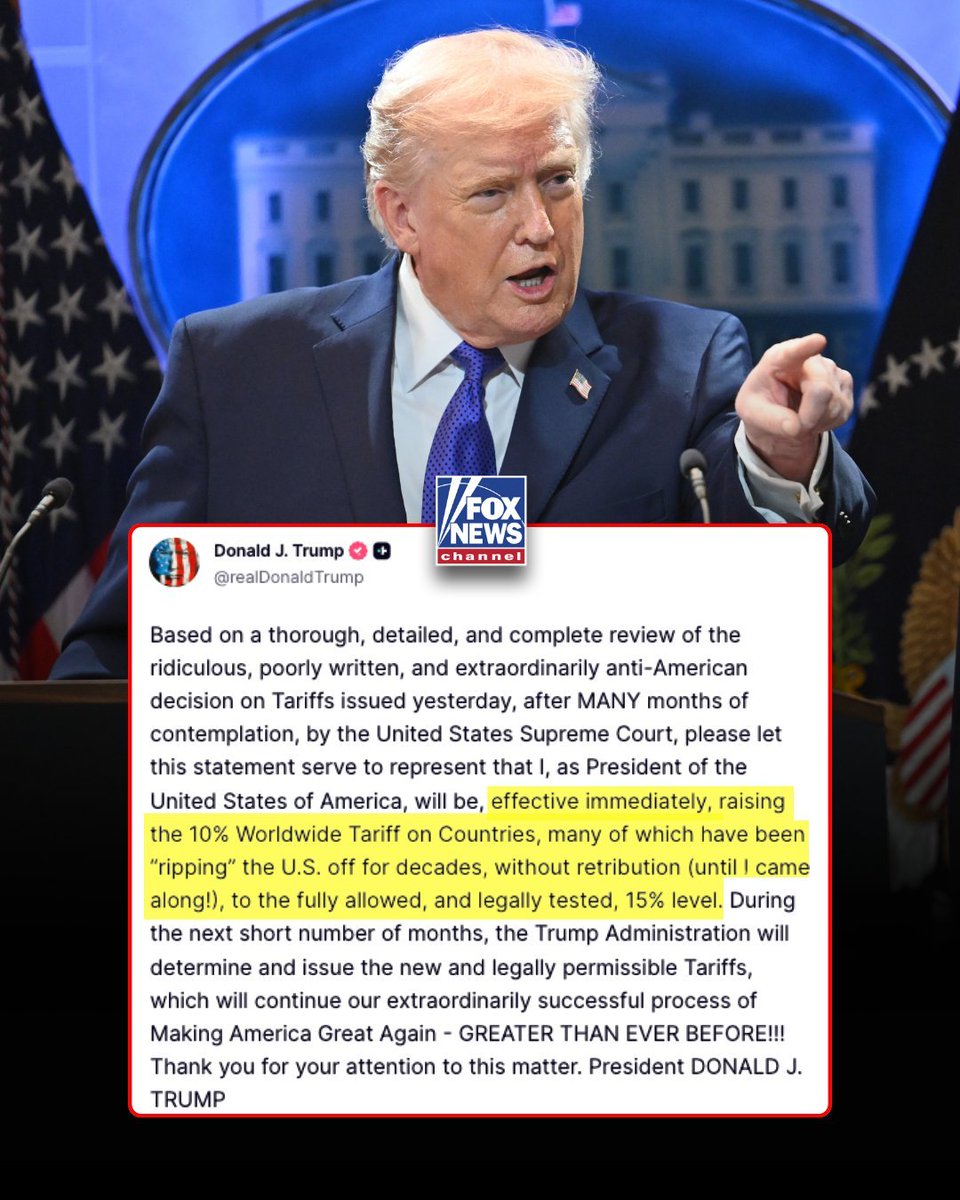

最高裁判所は2月20日、トランプの国際緊急経済権限法を根拠に課した広範な関税(全世界向け10%ベースなど)を違法と判断し、無効化した。これにより大統領の緊急権限による関税は失効する見通しとなった。これに対するトランプの対応は、別の法律を活用して関税を維持・強化する。まず、国家安全保障を理由とするセクション232関税(鉄鋼・アルミニウムなど)と、不公正貿易対策のセクション301関税(主に中国向け)は、従来通り有効のまま継続される。さらに、新たに1974年通商法セクション122に基づき、国際収支赤字対策として全世界向けに10%の追加関税を大統領令で発動する。この追加分は既存の関税に上乗せされるため、実質的に高い税率になる。ただし、このセクション122措置は臨時的なもので、最大15%まで、150日間限定であり、期間経過後は議会の承認がなければ延長できない。つまり、最高裁で失った部分を一時的に別の権限でカバーし、時間稼ぎをしながら各国との交渉や他の調査手続きを進める戦略だ。市場や各国は混乱と報復懸念を強めている。

3

45

274

14,848

Feb 20

シングルでは5位、団体で金を獲得した米国のアンバー・グレンは、別の旗を掲げた。彼女は何の代表だったのか?

383

184

6,688

3,897,441

Feb 20

それはフィギュアスケートが萌化した瞬間だった。

と後世の人に言われるかもしれない。

だったら日本の独壇場だな。

83

313

6,744

224,341