Joined February 2012

- Tweets 36,471

- Following 676

- Followers 20,019

- Likes 5,751

4,556 Photos and videos

56m

最高法院并不是执行机构。

大法官更多是依靠权威的专业素质来赢得尊重。

我相信几个关键法官,

应该没有倾向性,

这是作为法官的最基础的素质。

但那几个女法官,

素质确实难以称道,

无论是情绪素质还是专业素质。

如果不能服众,

其威信会越来越弱。

不知道未来会如何?

3

4

214

最高法院的关税案多数意见(罗伯茨法官)最关键部分在于应用了“重大问题原则”,英文是Major Questions Doctrine。而判断这个原则是否适用本案的一个常识竟然是:川普所收取的关税究竟是“外交或者国家安全领域的事情” 或者是“国内民生经济领域内的事情”?

抛开专业领域内的华丽辞藻,其实这个案件的本质分歧就是这么简单,俺似乎就看到这里。这算第一性原理吧。

这个问题大家如何认识呢?

4

2

515

紫水晶Amethyst retweeted

法律是精确的语言。

案件如同做题,按逻辑过程进行严格的推导和论证,具体细节都是论证过程。

里面的关键在于公理,也就是法律原则如何应用。

俺对“重大问题原则”比较困惑。

不知道为什么要适用这个原则。

这也是罗伯茨的所谓法律核心杀手锏。

前面两条,弹性其实很大。想放行或者不放行都没啥问题。也就是关税本身可以是紧急状态下的行政权利,或者太多造成滥用,都可以说吧。

关键还是第三点,为什么要适用“重大问题原则”,这是啥玩意啊?

一旦适用了重大问题原则,

虽然反对意见说“关税本身的权力还不如禁运产品,为什么IEEPA就可以适用禁运产品?这明显不符合法律上的正常逻辑。或者正如川普所说,“该判决允许他颁发许可证,却不允许他收取相关费用”,或者如反对意见所说:“仍然有先前案例根据TWEA(IEEPA前身)征收10%的全球进口附加费”,即使按照案例法的Stare Decisis也应该同意关税。这些都是最起码的法律常识。

但适用了重大问题原则,则可以认为总统有“discover in a long-extant statute an unheralded power to seize control over a significant portion of the American economy.”,推翻前面所有的基础性常识,把权力回归国会。

反对意见中对于重大问题原则的反对则说,多数意见不当应用重大问题原则,该原则要求国会在涉及重大经济或政治意义的事项上提供清晰授权(见West Virginia v. EPA, 597 U. S. 697 (2022))。但这一原则从未在外交或国家安全领域应用过......

它错误地将重大问题原则扩展到外交领域,并忽略了非委托原则(nondelegation doctrine)的适当应用:国会可以广泛委托外国商务权力,因为这不涉及核心立法职能。

说到底,这川普收取关税究竟偏重于:

1、外交或国家安全领域 or

2、国内民生领域

美国的一帮法官,就卡在这里啦???

当然,那几个女法官,尤其一个智商比较低的,意见基本上可以忽略:反正只要反对川普的,老娘就同意。😄

1

2

298

以下是基于最高法院官方意见PDF(Learning Resources, Inc. v. Trump, No. 24-1287)的异议意见原文提取。

卡瓦诺大法官撰写的异议意见(由托马斯和阿利托大法官加入)是主要异议,长度约63页,焦点在于IEEPA授权总统征收关税的法定、历史和宪法依据。托马斯大法官的单独异议(约18页)强调宪法原旨和分权原则,与卡瓦诺的观点一致但独立阐述。

卡瓦诺的异议意见(托马斯和阿利托大法官加入)KAVANAUGH, J., dissenting.总统根据《国际紧急经济权力法》(IEEPA),50 U.S.C. §1701 et seq.,在宣布国家紧急状态后征收关税,以应对外国威胁如贸易失衡和毒品走私。这些关税旨在“规管……进口”(regulate . . . importation),这是IEEPA §1702(a)(1)(B)明确授权的工具。

多数意见错误地认为这种授权不包括关税,这不仅违背文本、历史和先例,还不当应用重大问题原则(major questions doctrine),并在外交领域制造不必要的宪法紧张。

首先,IEEPA的文本清晰支持关税。§1702(a)(1)(B)授权总统“调查、规管、指导和强制;使无效、取消、防止或禁止”外国交易,包括“规管……任何财产的进口或出口”。“规管”(regulate)在1977年立法时的普通含义包括通过各种手段控制或治理,包括货币性征收(monetary exactions)。关税正是这样的工具:它通过提高进口成本来控制进口流量,与配额或禁运类似,都是传统的规管进口方式。

多数意见人为地将“规管”狭义解读为非货币性措施,但这忽略了词语的宽泛用法。例如,如果总统可以完全禁止从中国进口(一种极端规管),为什么不能征收哪怕1美元的关税?这在逻辑上荒谬,因为禁止比征收更严厉,却被允许。

历史先例进一步确认这一解读。IEEPA的前身《战时经济权力法》(TWEA)使用类似语言授权总统“规管……进口”,并被用于征收关税。1971年,尼克松总统根据TWEA征收10%的全球进口附加费,海关和专利上诉法院在United States v. Yoshida International, Inc., 526 F. 2d 560 (C. C. P. A. 1975)中维持了这一行动。国会1977年通过IEEPA时,保留了这一语言,表明国会认可这种解读。同样,1976年最高法院在Federal Energy Administration v. Algonquin SNG, Inc., 426 U. S. 548中一致裁定,授权总统“调整进口”(adjust the imports)的法条允许征收货币性收费,这与IEEPA的“规管进口”本质相同。如果国会意欲排除关税,它本可以明确规定,但它没有。

多数意见不当应用重大问题原则,该原则要求国会在涉及重大经济或政治意义的事项上提供清晰授权(见West Virginia v. EPA, 597 U. S. 697 (2022))。但这一原则从未在外交或国家安全领域应用过。最高法院在United States v. Curtiss-Wright Export Corp., 299 U. S. 304 (1936)中承认,总统在外交事务中有固有权力,国会传统上授予宽泛授权。IEEPA正是这种授权的典范,用于应对外国威胁,而非国内监管。应用这一原则在这里会削弱总统的应急能力,并违背Youngstown Sheet & Tube Co. v. Sawyer, 343 U. S. 579 (1952)中杰克逊大法官的框架:当总统根据国会授权行事时,其权力处于最高点。

此外,这一裁决的政策后果严重。虽然关税的好坏不在司法考量范围内,但它显然合法(clearly lawful)。现在,政府可能需退还已征收的数百亿美元关税(即使部分已转嫁消费者),这将导致供应链混乱和经济不确定性。更长远看,这一判例不会大幅限制总统未来征收关税,因为其他法条如贸易法§301、§232仍可用;川普只是“选错了法定依据”。但这会迫使总统绕道更繁琐的程序,削弱对紧急威胁的响应。

总之,IEEPA授权总统在国家紧急状态下使用关税作为规管进口的工具。这一解读符合文本、历史和宪法结构。多数意见的狭义解读制造了不必要的限制,我敬不同意。(页码:107-169;包括脚注和引用,如对TWEA立法历史的分析。)

托马斯的单独异议意见THOMAS, J., dissenting.

我加入卡瓦诺大法官的异议意见,并额外写此单独异议,以强调从宪法原旨视角,这一行动完全符合分权原则。

宪法第1条第8款赋予国会征收关税的权力,但从建国早期开始,国会就反复授权总统在外国商务中行使这一权力,包括征收进口关税(duties on imports)。例如,1789年关税法授权总统在特定条件下调整关税,这已成为历史延续。IEEPA的授权本质上是这一传统的延续,而非对国会权力的不当委托。

多数意见既未违反宪法,也未超出IEEPA的文本。它错误地将重大问题原则扩展到外交领域,并忽略了非委托原则(nondelegation doctrine)的适当应用:国会可以广泛委托外国商务权力,因为这不涉及核心立法职能。

历史显示,总统在关税上的角色是宪政设计的组成部分(见Curtiss-Wright, 299 U. S. 304)。如果法院坚持狭义解读,它将不当干预行政分支的应急权力。简言之,总统的行动合法,我敬不同意。(页码:89-106;焦点于历史先例,如早期国会法案和宪法辩论。)这些异议意见突出了保守派法官对行政权力的支持,与多数意见的严格文本主义形成对比。

-----反对意见同样也比较有道理。

1

2

540

关于罗伯茨大法官(Chief Justice John Roberts)在 Learning Resources, Inc. v. Trump 一案中的多数席位意见书,虽然完整法律文书通常长达数十页,但其核心论点(即你提到的三个违法理由)集中在以下几个关键段落。

目前该判决书已被收录于美国最高法院的卷宗中。以下是罗伯茨原文观点的精要摘录与核心措辞:

1. 关于“征税权”属于国会(针对宪法第一条)

罗伯茨在意见书的第二部分明确划定了行政权与立法权的界限:

原文精要: "The Constitution does not grant the President a general power to tax. That authority belongs to Congress... Tariffs are taxes, and the power to lay and collect taxes is one of the most consequential powers vested in the Legislative Branch."

核心逻辑: 罗伯茨强调,宪法第一条(Article I)授予国会征收关税的权力。他驳斥了政府律师关于“关税仅是外交政策工具”的说法,认为无论初衷如何,关税在法律地位上等同于税收,必须由国会严密把控。

2. 关于 IEEPA 文本解读(“无法承受如此重量”)

这是你提到的最著名的“文字游戏”反驳段落,位于判决书的第三部分:

原文精要: "The words 'regulate... importation' cannot bear the weight the Government seeks to place upon them. IEEPA contains no mention of tariffs or duties... To find a taxing power hidden within a general regulatory grant would be to find a elephant in a mousehole."

核心逻辑: 罗伯茨引用了著名的法律格言“大象不在鼠洞里”(Congress does not hide elephants in mouseholes)。他指出,如果国会想给总统征收几千亿美元关税的权力,绝不会只写“调节进口”这么模糊的词,而会像在《1962年贸易扩展法》中那样明确写出“关税”一词。

3. 关于“重大问题原则”(Major Questions Doctrine)

在判决书的总结部分,罗伯茨将其上升到了宪制高度:

原文精要: "Our precedent requires 'clear congressional authorization' when an agency claims to discover in a long-extant statute an unheralded power to seize control over a significant portion of the American economy."

核心逻辑: 他指出,IEEPA 已经存在近 50 年,从未被用来进行这种“变革性”的征税。在没有国会极其明确(Exceedingly clear)的指令下,总统不能单方面行使这种对国家经济具有“巨大政治和经济意义”的权力。

-----个人感觉仅从法律上考虑,三条都比较有道理。

8

1

6

2,231

13h

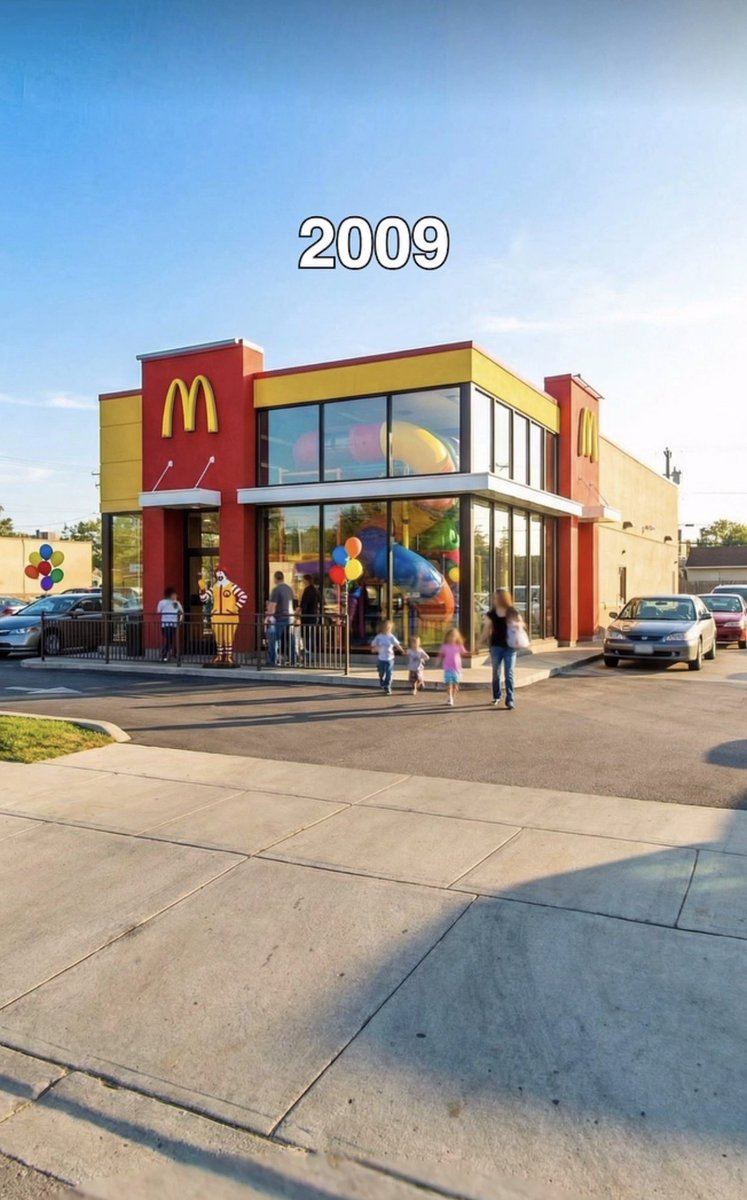

2009年的麦当劳还是以儿童为核心培养客户,全面向儿童倾斜,这些儿童小时候熟悉了麦当劳风味之后,一辈子都是麦当劳的忠实客户永不改变,而麦当劳的核心竞争力恰恰是全球统一标准的食品和风味。

2026年的麦当劳以咖啡店为主要的经营方向,全面向星巴克模式倾斜。

隐藏的社会变迁包括:

1、在麦当劳的目标市场上(以发达国家为主)出生率下降,儿童在人口中的占比下降。

2、街头零售的瓶装饮料(比如瓶装可乐)逐渐被纸杯热饮(如热咖啡)替代。星巴克、TIMHORTO都是这种趋势下的受益者,麦当劳也不能免俗。

市场的变迁永远不是以企业想象中的计划的方式进行,也不是政府或者人力能控制的。市场的变迁在前,企业的适应在后。一个优秀的企业并不是因为预见了市场变迁而成功(这种概率太低了),而是因为市场变迁后迅速适应而生存。

麦当劳的计划中变迁一直是健康食品计划,曾大力推行Salad和Wrap等看起来似乎很健康的食品。但实际上,食品健康是个很复杂的议题,比如生酮饮食的流行就很让人困惑到底什么是真正的健康食品?而Chipotle Mexican Grill Inc的成功并不是因为它看起来似乎很健康,而是因为美国的墨西哥移民多了的原因。

市场的变迁倒是人们不再选择瓶装饮料,而是习惯去咖啡店买个饮料,甚至习惯去咖啡店读书学习。这个习惯催生了极为广阔的纸杯热饮市场。麦当劳虽然晚了10年进行风格转型,但总算是明白过来了。

2

347

14h

俺的逻辑大概如此:

1、游戏竞争极为激烈,都是顶级的CEO才有资格在这个圈里干活。从广义来看,这个行业的真正平台级玩家是苹果(手机平台)、谷歌(安卓)、微软、腾讯、网易、Vavle、索尼、任天堂。真正牛逼的把公司游戏业务带出来的比较近的几位传奇人物,包括不限于乔布斯(苹果手游)、丁磊、G胖、久多良木健、岩田聪,哪位不懂电子游戏?哪位是女性?

2、对CEO的基本要求当然要玩游戏、懂游戏;然后才是懂管理。再说现在有了电子分发渠道,对营销的要求都低了不少。

3、骨灰级玩家女性非常少,看看电竞就知道了。我是一个都没见过。

4、去找Leya蕾雅当CEO都比这个夏尔马强。

5、索尼SIE在垃圾CEOJim Ryan的带领下还能赢得PS5世代的成功,全靠微软XBox的衬托。

1

6

630

16h

原因很简单,社会的变迁。

10

2

10

2,631

Feb 21

这是真的泪点很低还是美国常用口语Make me cry?

动物世界的规则更容易受到环境和各种激素的影响。只是一种自然界规则,为了种群生存而已。

我旁边湖中天鹅生了5个宝宝,我知道,只要冬季来临之前不能长大起飞的天鹅,大概率冬天就死掉了。因为湖水最终会冻上的,它们必须飞到其它地方。

难道你会为最晚最小的天鹅宝宝哭泣?

况且,这帮天鹅占着小湖,大雁停留一下都只能溜边,霸道得很。

人管好自己的事情就行。

3

10

1,615

Feb 21

高院的这个判决就是扯淡。

当然,前提在于你是Oliver Wendell Holmes学派的拥趸。

实际上,实用主义的法官法理学在美国早就式微了,法律现实主义的全盛时期是20年代到40年代。

而这种法学流行的年代,美国正是国力最迅猛发展的事情。

“霍姆斯在1927年的巴克訴貝爾案中,认为州政府强制给智障者绝育并不违反美國憲法第十四條修正案,他声称:“痴呆人有三代就够了。”

他的另一个名言是:第一修正案不会保护一个“在剧院里妄称失火而招致恐慌”的人。”

这些话如果让那个婊官Amy Coney Barrett听到,恐怕都要花容失色啦。

Feb 21

美国最高法院以 6 比 3 裁定川普的关税政策非法后,美国民众现在开始有点懵逼了,😂

根据 CNN 的报道,美国政府现在可能需要向相关企业退还高达 1750 亿美元的税款。但这笔钱在最初征收时,企业早已通过涨价转嫁给了消费者。

现在的局面是,政府有可能把钱退给企业,而真正承担了高额通胀成本的普通老百姓,却拿不到一分钱补偿。

这种操作让企业实现了“两头通吃”:先赚消费者的钱,再拿政府的退税。老百姓眼睁睁看着自己的钱包缩水,却发现这种不公平在法律程序上竟然能走通,妥妥成了冤大头,哈哈哈😂😂😂

1

2

18

6,207

Feb 21

因为台湾的忠烈祠和日本的靖国神社就是同源文化下的同类产物,只是中国那些傻逼看不懂罢了。

这个视频倒是第一次看到,高市早苗去年前随议员团访问台湾的时候参观忠烈祠,议员里只有她一人对仪仗队行礼致敬

做视频的人很明显当时并不知道她是可能成为下任首相的人,只当是路人议员

看来高市早苗对于真正英勇抵抗军国主义的人,还是很尊敬的

1

5

791

Feb 20

其中这几个法官都挺左的。

只要看看美国国家政府债务总额,就知道现在美国的贸易和生产模式不可持续。

还是要生产,还是要加税。

最后这个税只能落在关税上,而不是房产税、所得税或者其它税种。

所谓左右两派的分歧,

最后就是钱的分歧,

预算的分歧,

是短期爽一爽还是长期过日子的分歧。

6

3

60

3,290

Feb 20

股市反应不大,本身就隐含着许多真实的信息。

如果川普全败,股市会出现严重差异。

比如苹果Costco这类股票,应该暴涨。

然而,并没有。

所以,最终结果的预期,还是要看股市。

美国股市变成现在的猴市(不是牛市也不是熊市),有点类似中国加入世贸之前的局面。😄

3

5

46

9,275

Feb 20

川普和尼克松的不同在于:后者还是不敢撕破脸,但川普就敢。

所以,尼克松就只能被一帮左媒陷害,迄今没有平反。川普就敢直喷假消息,自己给自己定位。

观感在官僚阶层看起来,似乎不佳。但至少他重新站起来了,效果不错。

这次死磕最高法院,看看最终如何。

24

1,059

Feb 20

川普式对轰。

司法系统,尤其法院,确实是传统官僚集团的天下。

但法院的弱点也很明显,重公平轻效率,说白了,就是效率太低。

川普如果礼貌的接受结果,对己方的士气打击极大。

所以最好的就是对轰策略,然后就是利用行政行动的速度来打快速反击,从而达到政治目的。

下面就会在各点行政章程上极尽手段,快速通过行政令来搞多点突袭,使法院系统来回奔跑,疲于奔命。

等到各类法院判决结束的时候,估计川普都下台了。😄

美国走到今天,也全是无奈......

和我们想象中的美国完全不同.......

如同孙子兵法下的川党和官僚阶层大战。

或许,我们一开始对美国的认知就是肤浅的.......

全速前进!🇺🇸🇺🇸

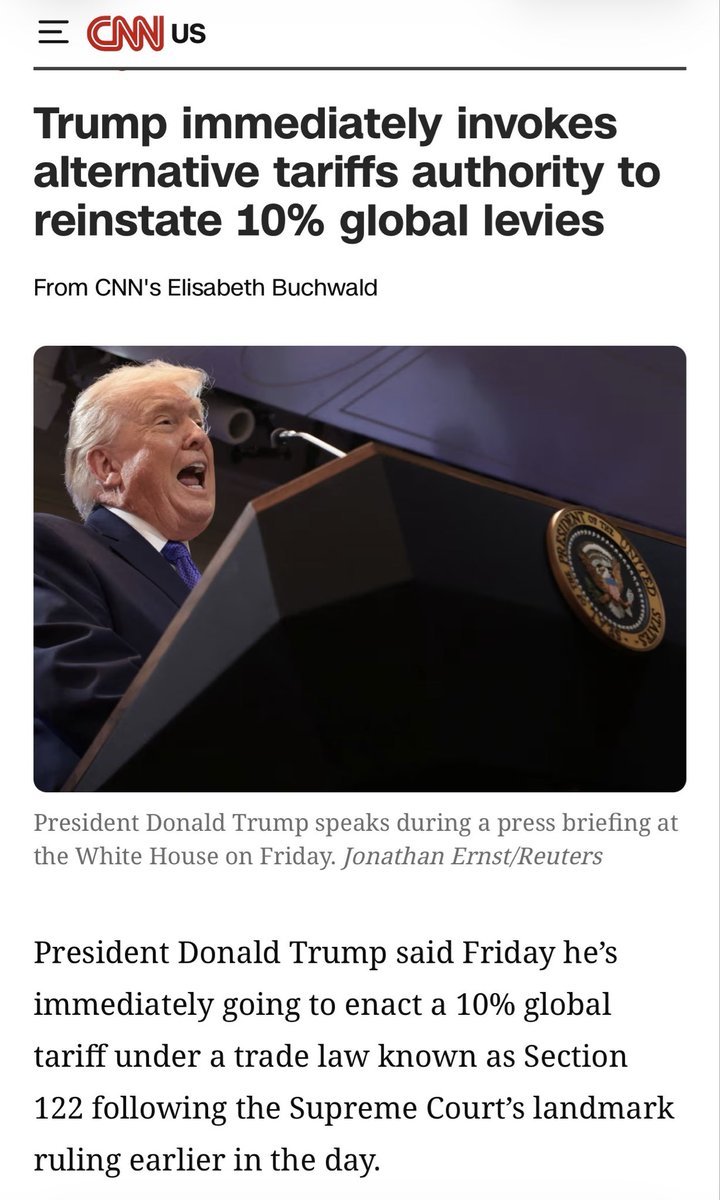

川普总统刚刚表示:

“即日起,所有国家安全关税、第232条款关税及现行第301条款关税均维持有效并继续全面实施。今日我将签署行政令,依据第122条款对全球商品加征10%关税,此举是在现有常规关税基础上额外征收的...”

9

5

54

11,698

Feb 20

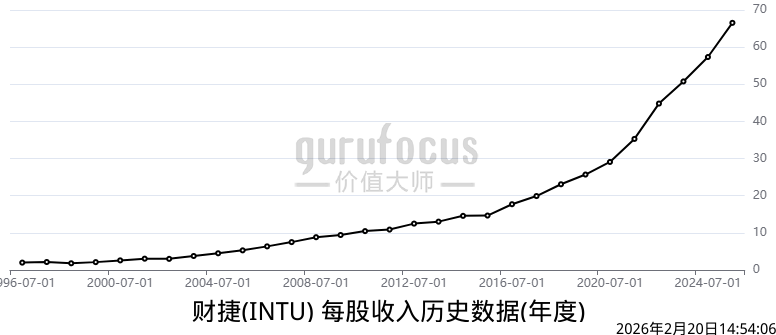

刘美贤的中文水平如何?

大概算北美二代普通水平。

比男孩子稍好(还能讲出完整句子),

和黄仁勋一个层次(黄仁勋是9岁去美国,但男性语言能力普遍弱于女性)。

谷爱凌的中文水平可真的不一般。

在我的观察中,中英双语都相当流利(不是中国人认为的英文流利,和美国人认为的中文流利😄)的人极为稀少。这些人是真的有语言天赋吧。

中文是个难度极大并且思维上有很多与英文相悖的语言(但现代汉语的表达与英文逻辑接近的地方确实多一些),也是相当成熟的一种语言体系。

113

114

1,385

383,088